消費増税から6ヶ月。

内閣府が平成26年8月28日発表した8月の地域経済動向によると、全国11地域すべてで「駆け込み需要の反動も和らぎつつある」という表現を加え、景況判断を上方修正している。

全地域で判断を引き上げるのは2013年5月以来1年3カ月ぶりらしいけれど、まだまだ地域にはその実感も感じられないのが、現実的なところ。

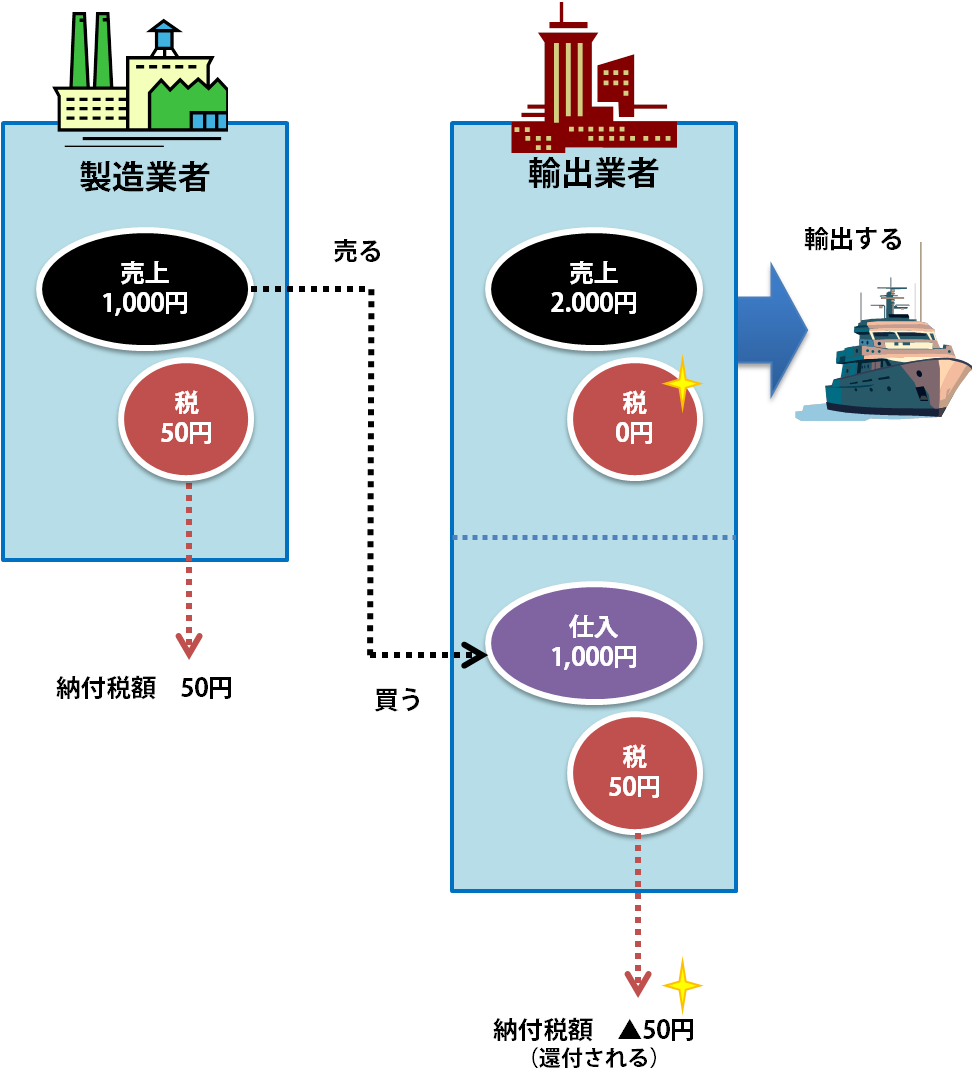

さて、先日、輸出業者の決算書を見ていると、「消費税還付金」という項目を発見。

なんだろうと、よく調べてみると、「輸出に係る売上には消費税がかからない」ということが判明。

そもそも、「消費税」は、

特定の物品やサービスに課税する個別間接税とは異なり、消費に広く公平に負担を求める間接税です。

消費税の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡、貸付け及び役務の提供と外国貨物の輸入です。

この消費税は、生産及び流通のそれぞれの段階で、商品や製品などが販売される都度その販売価格に上乗せされてかかりますが、最終的に税を負担するのは消費者となります。*国税庁ホームページより

ということ。

注目する点としては、課税対象は、「国内において事業者が事業として~」の部分と「税を負担するのは消費者」の部分。

国内取引でかつ消費者が負担するものなんですよ。

輸出取引は、「国外」ですし、消費者は「外国」になるわけですので、課税対象ではないということです(消費地課税主義)。

整理すると、

● 輸出品は消費税がかからない

● 輸出品の原材料・諸経費部分に課税された消費税が還付される

ということです。

戻ってくるしくみは、以下のような図で表されますね。

ここまでくると、分かってきた方もいらっしゃると思いますが、「輸出企業」は消費増税でメリットを受けやすいということです。

日本は輸出立国。自動車産業や電器産業は恩恵を受けやすいんですね。

*全国商工新聞 第3120号/2014年5月26日付 より

ある方が言っておられましたが、「消費税は大企業優遇の税制であり、“輸出助成金”とも言える」ということ。

経団連が消費増税を歓迎するのは、このしくみを分かってるからであり、恩恵を受けているからですね。

これ、調べて見てハッとします。

みなさん、知ってました?

僕らは、テレビや目の前の噂など、表面的なことでしか理解していないことも多いです。

実態をちゃんと見れるようにしていかないと、何か損している気になりますね。

きっと、僕らが知らないだけで、世の中には、変な仕組みとかたくさんあるんでしょうね。

コメントを残す