先日、コミュニティ・ユース・バンクmomo代表理事の木村真樹さんが愛媛初上陸。

愛媛県社会福祉協議会さん主催のNPOマネジメントセミナーにおいて、お話を聴くことができました。

その際、クラウドファンディング等により発行を呼びかけていた「お金の地産地消白書2014」がお披露目され、私も1冊購入させていただきました。

金融機関をNPO支援に本気で巻き込む「白書」を発行したい、と意気込む木村さんの熱がガンガン伝わってくる白書になっていおり、一NPO代表として、また一金融機関職員としてじっくり読ませていただきました。

木村さんが「君みたいな、金融機関の職員に読んでもらいたい一冊なんだよ~」とおっしゃっていた通り、NPOと地域金融機関とのギャップを埋める取り組みや、その裏付けとなるデータがぎっしり詰まっています。

ぼく自身も、コミュニティバンクの必要性を日常から感じている一人なのですが、この白書の説得力の大きさに押されてしまいます。

これは、多くの金融機関人に読んでもらいたい一冊になっていますね~!

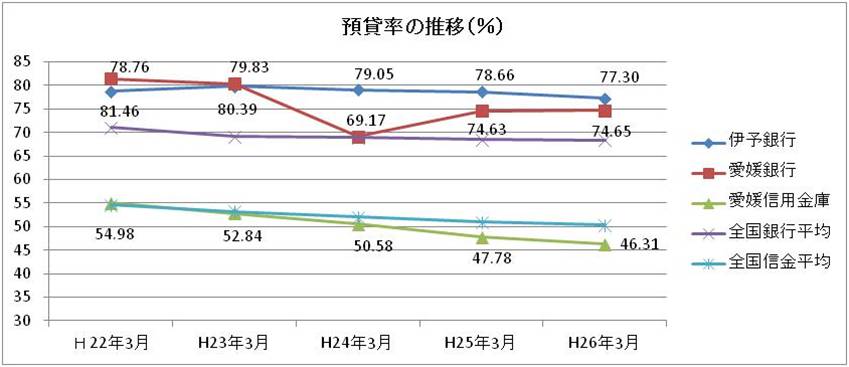

この中で、注目したいデータとして「預貸率」(よたいりつ)というものがあります。

白書の1ページにも「預貸率~わたしのお金が地元で生きている割合~」と出ています。

以下、そのまま一部抜粋。

預貸率とは、金融機関の預金残高に対する貸出残高の割合のこと。預金によって調達したお金を、どれだけ貸出に回しているのかを示す指標です。

預貸率が低いと、金融機関にとっては調達した資金を融資ではなく国債等で運用していることを意味し、収益低下につながります。また、地域にとっては地元のお金が地元の企業への融資に還流するのではなく、別の場所で運用されているということにもなります。

この預貸率。

全国的に低下傾向にあるということは知っているのですが、中でも信用金庫業界での低下が著しい。

信用金庫は、法律により地域で集めたお金(預金)は、地域で回すこと(貸出)することが定められており、他県の有望な企業への融資はできません。本来、中小零細企業を対象にしている信用金庫が、地域でお金を「貸せない」という事態は、地域でお金の還流が生まれず、地域経済にとってあまり良くない現象なのです。

では、愛媛ではどうなんでしょうか。

気になったので、各金融機関のディスクロージャー誌などからデータを拾ってグラフにしてみました。

伊予銀行、愛媛銀行では全国銀行平均を上回っているものの、愛媛信用金庫では全国信金平均を下回っているではありませんか。

これは、うまくお金が回せていない証拠になっていますね。

貸出先が見つからないという金融機関側。

でも、NPO法人の数は右肩上がりに増えています。白書にも書いてありましたが「わが国の雇用・商業統計においても、唯一と言えるほどの明るい数字」が見えているのです。見方によっては、NPOは「成長産業」なんですよ。

この傾向は、信用金庫がNPOとのギャップを埋め、本来の「信用金庫の原点」に立ち返るチャンスなのかもしれないです。

momoが行ってきた「プロボノプロジェクト」の事例を含め、この白書を一人でも多くの金融機関の人に読んで欲しいですね。

愛媛からも、このmomoのような取り組みが、必要だと感じています。

▼ご購入はコチラから

http://blog.canpan.info/momo-hakusyo/archive/7

コメントを残す